Mit Finanzratgebern für Anfänger verhält es sich wie mit Lebens- oder Glücksratgebern. Wenn es eine Formel für das Glück oder die Lebensgestaltung geben würde, dann wäre es ein schlechtes Geschäft zu diesem Thema das tausendeste Buch auf dem Markt zu verfassen. Es würde nur ein Standardratgeber existieren, denn jeder Mann und jede Frau einmal kauft und dann wäre die Nachfrage erschöpft. Tatsächlich existieren jedoch mindestens hunderte Ratgeber, die uns sagen wollen, wie wir unseren Lebensweg gestalten sollten, um glücklich zu werden. Doch keiner dieser Ratgeber kann den Stein der Weisen für sich beanspruchen. Ganz ähnlich verhält es sich mit Finanzratgebern für Einsteiger. Wer 20 Ratgeber bzw. Experten befragt wird meist 20 unterschiedliche Antworten zum Thema Aktien kaufen erhalten.

Diese Uneindeutigkeit der Antworten gilt selbst weitgehend im akademischen Umfeld. Da sich auf den Finanzmärkten viel Geld verdienen lässt, haben sich tausende Forschergruppen über Millionen von Stunden mit diesem Thema auseinandergesetzt und die einzig wahre Erkenntnis aus all diesen Studien ist, dass sie sich in der Regel selbst widersprechen, sprich zu keiner eindeutigen Lösung kommen.

Diese Frage ist legitim und lässt sich sogar beantworten: In der Finanzwelt wird viel mit mathematischen Modellen gearbeitet. Selbst in den zahlreichen Finanzratgebern tauchen verschiedene Modelle mit Zahlenspielereien auf. Doch meist illustrieren die kommunizierten Modelle nur eine Seite der Medaille, um eine bestimmte Anlagestrategie als die einzig richtige Herangehensweise für das eigene Depot zu verkaufen. Die Studien, welche die Vorschläge widerlegen, werden einfach unter den Teppich gekehrt.

Deshalb setzt sich dieser Finanzratgeber zum Aktienhandel zwei Ziele:

- Die Mathematik verständlich zu erklären, die sich tatsächlich als korrekt herausgestellt hat. Leider geben die wenigen Modelle, die tatsächlich objektiv nachprüfbare Aussagen über den Aktienhandel machen, nur begrenzt Entscheidungshilfen zu praktischen Fragen. Mathematisch geht es um die Gesetze, die auf dem Aktienmarkt immer gültig sind und die auf Universitäten auf der ganzen Welt gelehrt werden.

- Einige populäre Finanzratgeber mit ihren anscheinend idiotensicheren Strategien zu widerlegen.

Wenn dieser Finanzratgeber beide Punkte genau darstellen konnte, dann müsste am Ende jeder Leser absolut desillusioniert sein, was das schnelle Geld auf die Finanzmärkten betrifft. Mit Glück auf die schnellen Millionen zu hoffen, gleicht auch auf den Aktienmärkten einem Gang ins Casino.

Aber vielleicht merkt so manche Leserin und so mancher Leser, dass mit einer vernünftigen Strategie tatsächlich ein relativ vernünftiges Zusatzeinkommen auf den Aktienmärkten erzielt werden kann. Genau zu dieser Einstellung soll dieser Finanzratgeber führen.

Doch bevor es an die Erklärung komplexer Theorien geht, besprechen wir einige Grundbegriffe für den Aktienhandel für Anfänger.

Was sollten Anfänger zu Aktien zu wissen?

Bei Aktien handelt es sich grundsätzlich um öffentlich zugängliche Unternehmensanteile. Die Idee hinter der Schöpfung von Aktien ist relativ bodenständig. Große Unternehmungen benötigten für ihre Umsetzung so viel Kapital, dass nicht eine Person alleine dafür aufkommen konnte. So entstand die Idee, Kupferminen oder Handelsschiffe (zB East India Trading Company) von mehreren Kapitalgebern finanzieren zu lassen. Jeder Investor erhielt damals natürlich einen Anteil am Unternehmenserfolg. Heute ist dies vom Grundprinzip her nicht anders.

Hinweis: Dieser Gewinnanteil nennt sich heute Dividende und wir werden diesen häufig unterschätzten Einkommensstrom noch genauer besprechen.

Doch leider ist es mit dem einfachen Begriff Aktie in der heutigen Zeit noch nicht ganz getan. Es existieren noch zahlreiche Unterkategorien. Wir müssen in dieser Kategorie folglich noch alle Arten von Aktien genauer besprechen.

Was ist eine Stammaktie? – Stammaktien erklärt

Da Aktien Unternehmensanteile verbriefen, können auch bestimmte Rechte mit dem Besitz einer Aktie einhergehen. Eine Stammaktie inkludiert ein Stimmrecht auf der Hauptversammlung. Diese Art von Aktie rentiert sich nur für Großanleger. Schließlich würde die Stimme einer einzigen Aktie kaum den strategischen Kurs des Unternehmens bestimmen.

Was ist eine Vorzugsaktie? – Vorzugsaktien erklärt

Die Eigner dieses Wertpapiers verzichten auf die Mitbestimmung und erhalten im Gegenzug eine höhere Dividende bzw. einen höheren Gewinnanteil. Dieser Art geben normale Anleger meist den Vorzug.

Was ist eine Namensaktie? – Namensaktien erklärt

Diese Aktienart ist namentlich an eine bestimmte Person gebunden. Der Name des Eigentümers wird in einem Aktienregister verzeichnet.

Was ist eine Inhaberaktie? Inhaberaktien erklärt

Bei dieser Art von Wertpapier entscheidet nur der Besitz über das Eigentum. Auf den diversen Börsen dieser Welt wird in erster Linie diese Variante gehandelt.

Was ist eine Nennwertaktie? – Nennwertaktien erklärt

Bei dieser Variante wird das gesamte Kapital des Aktienunternehmens durch den Nennwert aller Aktien dividiert und so die Menge der ausgegebenen Wertpapiere bestimmt.

Was ist eine Stückaktie? – Stückaktien erklärt

Im Gegensatz zum Nennwert wird hier einfach von einer fixierten Menge an Aktien ausgegangen und der Nennwert des einzelnen Papiers ergibt sich eben durch die Anzahl der Aktien im Verhältnis zum Unternehmenswert.

Junge und alte Aktien

Diese Bezeichnung wird genutzt, wenn ein Unternehmen sein Kapitalvermögen durch das ausgeben zusätzlicher Papiere aufstocken möchte. Jung sind die Wertpapiere, die nach der Erhöhung entstehen und alt die bestehenden vor der Erhöhung.

Primärmarkt und Sekundärmarkt für Aktien

Diese zwei Märkte werden oft in Zusammenhang mit Aktien genannt. Der Primärmarkt umfasst nur die Wertpapiere, welche zum ersten Mal emittiert bzw. ausgeschüttet bzw. ausgegeben werden. Die meisten Geschäfte werden auf dem Sekundärmarkt abgeschlossen, auf dem bereits emittierte Aktien gehandelt werden. Beide Märkte finden jedoch ihren Platz auf den Börsenparketts dieser Welt.

Wie entstehen die Aktienkurse?

Die eigentliche Kursbildung lässt sich sehr einfach verstehen. Gemäß der vorherrschenden Nachfrage und dem aktuellen Angebot zu einem bestimmten Zeitpunkt einigen sich die Broker (Käufer und Verkäufer) auf den Kurs, der zu genau diesem Zeitpunkt den größten Umsatz verspricht bzw. zu dem die größte Anzahl an Wertpapieren ihren Besitzer wechseln kann. Die viel komplexere Frage ist nur, wie die entsprechende Nachfrage und das zugehörige Angebot eigentlich entstehen. Folgende Faktoren können entscheidend sein:

- Politische Entscheidungen

- Wirtschaftliche Entwicklungen

- Geldpolitik

- Unternehmensentwicklungen

In weiterer Folge besprechen wir beispielhaft die Vielschichtigkeit der einzelnen Punkte.

Die Auswirkungen von politischen Entscheidungen

Es wird derzeit zwar immer davon gesprochen, dass der politische Einfluss auf Unternehmen abnimmt, aber der Einfluss von Politikern darf keinesfalls unterschätzt werden.

Wenn in einem Land der Handel mit einem bestimmten Gut verboten wird, dann wird das auch den Aktien der Unternehmen, die dieses Gut produzieren, nicht allzu gut tun. Würde in der EU beispielsweise der Alkoholgenuss unter 21 Jahren verboten werden, wie dies auch in den USA der Fall ist, dann dürften sich viele Bier-Aktien in den Sinkflug begeben. Das Fahrverbot für Dieselautos in Innenstädten ist ein ähnliches Beispiel, welches zeigt, dass die Konkurrenz, nämlich Elektroautos, davon profitieren kann.

Tipp: Gerade wer viel in erneuerbare Energie und Zukunftstechnologien investiert, sollte die Politik mit Adlersaugen beobachten.

Der Wahlsieg von Donald Trump im November 2016 hat eine andere Art von politischem Effekt gezeigt. An der Wall Street rechneten viele Anleger mit Steuersenkungen und das schickte den Dow Jones auf einen wahren Höhenflug.

Ein drittes Beispiel aus der jüngeren Vergangenheit wäre der #brexit. Hier handelte es sich ebenfalls um eine politische Entscheidung, die vom Volk ausging, sprich eine Wahlentscheidung, die sofort Auswirkungen auf den Pfund hatte. Die fallende Währung hätte jedoch der Exportwirtschaft gut tun sollen, während wiederum nicht klar war, wie es mit Zöllen nach dem EU-Austritt aussehen wird.

Hinweis: Politische Entscheidungen aus der Fundamentalanalyse lassen sich oft schwer in Kursentwicklungen übersetzen, da sie absolute konträre Wirkungen haben können, die sich gegenseitig aufheben. Dann stellt sich immer die Frage, auf welcher Seite der Waagschale das Gewicht schwerer wiegt. Welcher der gegensätzlichen Effekte überwiegt.

Der Einfluss von wirtschaftlichen Entwicklungen

Die klassischen Überlegungen zu diesem Punkt sagen aus, dass ein gutes Wirtschaftsklima das Konsumverhalten verbessert und die Investitionen erhöht, sprich mehr Produkte gekauft und Dienstleistungen in Anspruch genommen werden. Früher hieß dies immer, in Autokonzerne zu investieren, denn eine gute Wirtschaftslage übersetzte sich oft schnell in Autokäufe bzw. bedeuteten viele Autokäufe ein gutes Wirtschaftswachstum, da so viele andere Branchen mit diesem Sektor verwoben waren. Heute können wirtschaftliche Entwicklungen aber auch aus einem anderen Blickwinkel betrachtet werden.

Die Wirtschaft verändert sich derzeit nämlich stark. Die zunehmende Digitalisierung lässt alte Jobs verschwinden und neue Berufe entstehen. Wer dies langfristig auf den Aktienhandel umlegt, sollte vielleicht eher weniger in Kohle-Konzerne investieren und dafür mehr die Hi-Tech Unternehmen von morgen ins Auge fassen. Beim Blick auf die zukünftigen Jobs geht es vor allem um die folgenden Stichworte und diese sollten Einfluss auf diese Art der Fundamentalanalyse haben:

- Sozial

- Kreativ

- Datenauswertung

- Datenfilterung

- Datenkontrolle

Die Geldpolitik und das Börsenparkett

Jeder ernsthafte Broker und Aktienanleger hält die Entscheidungen der Zentralbanken immer ganz genau im Auge. Dies besitzt einige einfache Gründe:

- Das Zinsniveau bestimmt den Konsum und die Investitionen.

- Der Wert der Währung besitzt Einfluss auf den internationalen Handel (Import und Export).

- Die Inflation drückt die Arbeitsplatzsituation aus und beeinflusst ebenfalls den Konsum.

Die Zahlen der Unternehmen selbst

Viele Investoren schwören fasst nur auf diesen Einflussfaktor bei der Bewertung von Einzeltiteln. Die anderen Effekte scheinen oft zu abstrakt und benötigen extrem viel Hintergrundwissen und Erfahrung. Die Unternehmenszahlen wirken hingegen wie ein Fakt auf Schwarz und Weiß. Obwohl sich Bilanzen und andere Kennzahlen bestimmt am einfachsten analysieren lassen, sind nicht einmal diese Werte bei näherer Betrachtung ganz eindeutig. Den wichtigsten Grund hierfür zeigen wir im Kapital zum Random Walk noch auf.

Eine Art der Unternehmensbewertung wollen wir trotzdem nicht verschweigen, da sie häufig eingesetzt wird: das gewinnbasierte Bewertungsverfahren. Dabei wird mittels der vorhandenen Jahresabschlüsse, welche von einer AG veröffentlicht werden müssen, ein zukünftiger Gewinn abgeleitet und dieser Wert wird mit dem Branchen-KGV zu vergleichen. Durch die richtige Anwendung kann dann festgestellt werden, ob ein Unternehmen eher unterbewertet oder überbewertet ist. Dies ist das reguläre Resultat einer solchen Unternehmensanalyse. Spiegelt der Kurs tatsächlich den internen Wert der Aktiengesellschaft wieder oder existieren Abweichungen, welche zu einem Kaufanreiz oder einem Verkaufsanreiz führen.

Hinweis: All diese Methoden werden in der Praxis angewendet, aber dürfen nur sehr eingeschränkt zu Entscheidungen beitragen. Wir werden noch genau aufzeigen warum. Aber zuvor erklären wir noch das wichtigste Einzelbewertungsverfahren genauer: Das Kurs-Gewinn-Verhältnis.

Was ist das KGV?

Bei dieser relativ simplen Berechnung soll ermittelt werden, in welcher Zeit das Unternehmen durch die eigenen Gewinne den Aktienwert des Unternehmens erwirtschaften würde, sprich den aktuellen Aktienkurs aus eigener Kraft rechtfertigen würde. Die einfache Berechnung sieht dann so aus:

Hinweis: Schon bei der Frage, welcher Gewinn genau dem heutigen Kurs gegenüber gestellt werden soll, entsteht die erste Falle. Der Kurs des Tages lässt sich leicht ermitteln, aber ist für diesen Kurs noch der letztjährige Jahresgewinn von Bedeutung oder wird der Kurs genau am Tag des letzten Jahresabschlusses (vom Datum des bekannten Gewinns) oder ein Durchschnittskurs über das letzte Jahre angewendet? Schon allein diese Fragen manche die Berechnungen subjektiv und sehr ungenau.

Ein konkretes Beispiel könnte dann folgendermaßen aussehen:

Aufgrund dieser Berechnung kann das Unternehmen den eigenen Unternehmenswert in 11 Jahren durch die eigenen Gewinne fabrizieren. Doch was heißt dies eigentlich? Zunächst einmal nicht allzu viel. Es müssen noch eine Reihe von weiteren Überlegungen zu diesen simplen Zahlen hinzugefügt werden:

- In welcher Branche ist das Unternehmen tätig?

- In welchem Land ist die AG tätig?

- Wie alt ist die Firma?

- Wie groß ist der Konzern?

Nur im Kontext dieser Fragestellungen kann die Zahl 11 erst Sinn ergeben. Liegt der Wert über dem Branchendurchschnitt oder darunter? Wird zu wenig Gewinn gemacht, um den Kurs zu rechtfertigen? Warum ist dann der Kurs eigentlich so hoch? Aber all dies wirkt sehr spezifisch, nicht allgemein und fast zufällig. Dieses Gefühl täuscht nicht, wie ein französischer Mathematiker aufdeckte.

Der Random Walk von Bachelier

Es ist natürlich immer traurig, wenn die eigene Arbeit erst nach dem eigenem Tod zu Ansehen gelangt. Hier ist es leider so geschehen. Die Doktorarbeit des Mathematikers Lois Bachelier lag Jahrzehnte lang in irgendeiner Bibliothek, bevor sie plötzlich entdeckt wurde und wesentlich zur Schaffung der gesamten heutigen Finanzmathematischen Theorie beitrug.

Um die genaue Mathematik hinter Bacheliers Thesis zu verstehen, ist wahrhaft ein Studium der Mathematik notwendig. Kurz lässt sich seine Arbeit so zusammenfassen:

In allen praktisch relevanten Situationen lassen sich Aktienkurse also nicht vorhersagen – ganz unabhängig vom Stand der Informationen der Marktteilnehmer (efficient markets) und schon gar nicht indem von vergangen Daten auf zukünftige Entwicklungen geschlossen wird. Durch diese Theorie wandten viele Finanzmathematiker der Aufgabe, den Kurs einer Einzelaktie zu bestimmen, den Rücken zu. Eine neue Theorie musste her.

Hinweis: Das Problem, dass nur auf vergangene Daten zurückgegriffen werden kann, um zukünftige Einschätzungen zu gewinnen, besteht bei jeder Methode und folglich auch bei der nächsten Theorie.

Die Portfolio-Theorie von Markowitz

Diesen mittlerweile sehr geläufigen Namen trägt die entscheidende Theorie, welche bis zum heutigen Tag den Aktienhandel wesentlich prägt. Das Grundprinzip ist schnell erklärt. Anstatt nur mühevoll eine Aktie isoliert zu betrachten, werden ganze Pakete zusammengestellt, um das Risiko bei einer entsprechenden Rendite zu minimieren bzw. die Rendite bei entsprechendem Risiko zu maximieren. Es geht also um die Herstellung einer effizienten Situation für den Anleger. Etwas, das sich beim Halten einer einzigen Aktie nie bewerkstelligen lässt, da eben der Kursverlauf nie mit absoluter Sicherheit vorausgesagt werden kann.

Hinweis: Auch die Erstellung eines Portfolios stellt keine absolute Absicherung gegen einen Totalverlust des eigenen Kapitals dar, aber bei entsprechender Zusammenstellung wird ein solcher Verlust doch sehr unwahrscheinlich gemacht.

Um die Portfolio-Theorie anzuwenden, müssen wir zuerst einige Variablen herleiten. Wir werden die mathematischen Formeln möglichst einfach und praxisnah halten.

Die Rendite

Diese Kennzahl beschreibt welcher Gewinn in Relation zum eingesetzten Kapital erzielt wird. Bei der Berechnung einer Aktienrendite müssen zwei Arten von Gewinnen beachtet werden, wie wir eingangs schon erwähnt haben:

Das Risiko

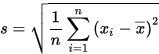

Bei der Risikoeinschätzung geht es hingegen nur um den Kurs, da die Dividende nicht im eigentlichen Sinn ein Risiko darstellt, obwohl auch dieser Gewinn bei der Aktionärsversammlung immer wieder neu festgelegt wird. Das Kursrisiko leitet sich über die Schwankung her, denen der Kursverlauf unterliegt und diese Veränderungen lassen sich leicht über die Varianz oder Standardabweichung abbilden:

„xi“ beschreibt in dieser Formel die Rendite einer einzelnen Periode und das „x mit Querstrich“ zeigt die durchschnittliche Rendite an. Das „n“ steht für die Anzahl der Perioden. Die Potenzierung mit 2 und die Wurzel werden eingesetzt, damit negative Veränderungen das Ergebnis nicht verfälschen. Alle Veränderungen aus allen Perioden müssen summiert erfasst werden.

Die Korrelation

Bei der Feststellung der Kovarianz, der Korrelationen und des Korrelationskoeffizienten wird es in mathematischer Hinsicht etwas komplizierter. Die Formel zeigt eine Verknüpfung beider Varianzen von zwei Aktien:

Die Verknüpfung wird in einem weiteren Schritt dann wieder in Relation zu den beiden Varianzen gesetzt und so bestimmt sich der Zusammenhang zwischen zwei Aktien. Ist das Portfolio noch größer, so verkompliziert sich die Berechnung noch zusätzlich, weshalb wir hier nicht weiter ins Detail gehen.

Tipp: Bei vielen kostenlosen Musterportfolios bzw. bei einem fortschrittlichen Musterdepot werden automatisch die Korrelationen angezeigt. Dies ist in der Praxis die einfachste Methode um diese Berechnung durchzuführen bzw. durchführen zu lassen. Alternativ können auch Korrelationsberechnungen über ein Excel-Sheet durchgeführt werden. Hier findet sich die Erklärung für zwei Aktien.

Wie werden nun die Korrelationen eingesetzt?

Wir beginnen bezüglich der Anwendung mit einer intuitiven Sichtweise. Einzelne Aktien können sich sehr unvorhersehbar verhalten. Aber wenn eine Branche mit Problemen zu kämpfen hat, dann profitiert meist ein anderer Wirtschaftssektor davon. Ein schönes Beispiel wäre der Energiesektor. Wenn die Aktien von Firmen, die mit Erdöl zu tun haben, abstürzen, steigen meist die Kurse im Bereich der erneuerbaren Energien. So kann sich der Aktienanleger immer absichern und die Korrelationen zeigen sehr schön auf, wie sich der Aktienkurs von A verhält, wenn Aktie B steigt oder sinkt. Diese Absicherung senkt natürlich auch die Rendite, aber macht wegen der Markteffizienz Sinn.

Durch die Korrelationsüberlegungen ergeben sich nämlich immer Zusammenstellungen von Aktien (Portfolios), die effizient sind. Dies bedeutet, dass keine andere Auswahl bei einem gewissen Maß an Risiko eine höhere Rendite bietet oder bei einer bestimmten Rendite weniger Risiko mit sich bringt. Dies kann jeder Anleger ganz einfach selbst herausfinden.

Nehmen wir als erstes Beispiel ein Portfolio mit zwei Aktien.

Die Rendite lässt sich sehr leicht berechnen. Dazu werden einfach die gewichteten Renditen summiert. Wenn das Portfolio zu 40 % aus Aktie X und zu 60 % aus Aktie S besteht, dann ergibt sich folgende Rechnung:

Die Formel für das Risiko mit 2 Aktien sieht folgendermaßen aus:

Hinweis: Leider wird das händische Berechnen des Portfoliorisikos mit mehreren Aktien schnell sehr kompliziert, so dass Programme dafür herangezogen werden müssen. Ein entsprechender Rechner findet sich hier.

Dann wird einfach die Zusammensetzung des Portfolios geändert und wenn sich dadurch mehr Rendite oder weniger Risiko ergibt, dann war das Portfolio nicht ideal bzw. effizient. Dies wird so lange fortgeführt bis kein andere Zusammensetzung bessere Kennzahlen aufweist.

Diese Vorgehensweise führt langfristig zum Erfolg, da so nur das Risiko in Kauf genommen wird, welches der Markt auch mit Rendite vergütet. Wenn nur einzelne Aktien gehalten werden, dann zahlt der Markt dieses zusätzliche Einzelrisiko nicht, da es sich aus Sicht des Marktes eben wegdiversifizieren lässt. Genau dieses unsystematische Risiko ist das Problem bei der Einzelbetrachtung von Aktien.

Bekannte Anlagestrategien für Aktien analysiert

Die Theorie der relativen Stärke von Levy

Diese Strategie wird oft auch mit dem Begriff Momentum verbunden. Es geht nämlich darum, einen Trend zu erkennen und aufgrund dieser kürzlichen Entwicklung bestimmte Aktien zu erwerben. Bei dieser Theorie besteht natürlich das typische Problem der vergangenen Daten, welche keineswegs auf die Zukunft schließen lassen. Aber noch ein weiteres Problem spricht gegen diese Betrachtungsweise.

Die Anzahl der Tage, von denen der gleitende Durchschnitt gebildet wird, ist frei wählbar und je nach Dauer der Betrachtung können sich die Ergebnisse sehr stark unterscheiden. Es lässt sich demnach fast jedes gewünschte Ergebnis erzielen, wenn nur die Anzahl der Tage verändert wird. Die gleiche Aktie kann mit großem Momentum oder geringem Momentum dargestellt werden. Außerdem wird bei der Einzelbetrachtung das unsystematische Risiko nicht beachtet.

Die Dividendenstrategie

Bei diesem Ansatz geht es darum, Blue Chips (Aktien mit hoher Sicherheit) ausschließlich aufgrund der Höhe der Dividendenzahlungen auszuwählen. Gerade für das lange Halten von Wertpapieren scheint diese Vorgehensweise sehr empfehlenswert. Doch hier ergibt sich das typische Problem des Shareholder Value vs. Stakeholder Value. Hohe Dividendenausschüttungen bedeuten nämlich häufig, dass weniger in das Unternehmen investiert wird. Langfristig gesehen schwächen die Dividenden also die Firma und der Dividendengewinn kann schnell von einem Kursverlust relativiert werden.

Ähnliche Artikel:

Schreibe einen Kommentar